複数の借入を一本化して返済負担を軽減できるおまとめローンですが、「審査が甘い」「絶対通る」といった甘い言葉に惑わされてはいけません。

法的規制により全ての金融機関で厳格な返済能力審査が義務付けられており、適切な申込先選びと事前準備こそが審査通過への近道です。

本記事では、信頼できるおまとめローンの選び方から審査通過のコツまで、実際に利用できる現実的な方法を詳しく解説していきます。

絶対通るおまとめローンが存在しない理由と知っておくべき現実

おまとめローンを検討する際、「必ず借りられる」「審査が甘い」といった宣伝文句を目にすることがありますが、これらは現実ではありません。

金融業界は厳格な法規制のもとで運営されており、全ての正規金融機関で返済能力審査が法的に義務付けられています。

適切な知識を身につけて、現実的なアプローチでおまとめローンを利用することが重要です。

貸金業法により全ての金融機関で返済能力調査が義務化されている

貸金業法は、多重債務問題の解決と安心して利用できる貸金市場の構築を目指し、2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

この法改正は、多重債務問題が深刻化していた背景を受け、借り手保護の観点から実施された抜本的で総合的な対策です。

現在、全ての正規金融機関は法的に返済能力審査を実施することが義務付けられており、これに違反した場合は厳しい行政処分の対象となります。

特に重要なのは、個人向けの貸付け契約を締結する際には、貸金業者に信用情報機関の信用情報を利用することが義務付けられている点です。

金融機関は申込者の年収、勤務先、他社借入状況などを総合的に審査し、返済能力を慎重に判断しなければなりません。

おまとめローンは総量規制の例外として扱われますが、これは審査が省略されることを意味するものではなく、むしろ借り手の利益保護という法の趣旨に沿って、より詳細な審査が実施されます。

この法的な仕組みにより、「審査なし」や「必ず借りられる」といった宣伝は根本的に不可能なのです。

「必ず借りられる」と謳うおまとめローン業者は違法業者の可能性が高い

正規の金融機関では法的に審査が義務付けられているため、「100%融資」「審査なし」「ブラックOK」といった宣伝をする業者は違法業者である可能性が極めて高いです。

無登録営業を行った場合の罰則が強化され、10年以下の懲役もしくは3,000万円以下の罰金、またはこれが併科されることが法律で定められています。

違法業者は登録番号を偽装したり、記載を省略したりすることが多く、正規業者との見分けが困難な場合もあります。

- 「必ず借りられる」「審査なし」などの表現を使用

- 法外な高金利での貸付け

- 登録番号の記載がない、または偽装している

- 暴力的な取立てを行う

これらの違法業者の手口は年々巧妙化しており、一見正規業者のようなホームページを作成し、実在する金融機関名を騙る場合もあります。

特に多重債務に苦しむ方は「最後の頼み」として、このような甘い誘惑に引っかかりやすい状況にあります。

しかし、違法業者を利用すると法外な利息請求や暴力的な取立て、個人情報の悪用など深刻な被害に遭う可能性があります。

金融庁では正規登録業者のデータベースを公開しており、申込前に必ず業者の正当性を確認することが重要です。

また、不審な業者については消費生活センターや各都道府県の貸金業相談窓口に相談することをお勧めします。

審査通過率を上げるには適切な申込先選びと事前準備が重要

「絶対通る」おまとめローンは存在しませんが、審査通過率を高める現実的な方法は確実に存在します。

- 現在の借入状況を正確に把握する

- 申込条件を完全にクリアしているか確認する

- 信用情報に問題がないか事前にチェックする

- 適切な申込タイミングを選ぶ

- 必要書類を漏れなく準備する

最も重要なのは、自分の現在の状況を客観的に分析し、それに最適な申込先を選択することです。

金融機関ごとに審査基準や重視するポイントが異なるため、闇雲に申し込むのではなく戦略的にアプローチすることが成功の鍵となります。

例えば、安定した収入があるものの勤続年数が短い場合は、勤続年数よりも年収を重視する金融機関を選ぶべきです。

事前準備においては、現在の借入状況の正確な把握が最優先事項です。

借入先、残高、金利、返済日などの詳細情報を整理し、信用情報機関での自分の信用情報も事前に確認しておく必要があります。

また、申込条件を完全にクリアしているか、金利メリットが実際に得られるかの事前計算、最適な申込タイミングの選択なども重要な要素です。

これらの準備を怠ると、本来審査に通る可能性があったにも関わらず、準備不足により審査落ちとなってしまう場合があります。

正しい知識と適切な準備により、審査通過の可能性を最大限に高めることができるのです。

おまとめローンの審査に通りやすい消費者金融6選

消費者金融系のおまとめローンは、銀行系と比較して審査スピードが早く、比較的柔軟な審査を行う傾向があります。

ここでは、実績豊富で信頼性の高い大手消費者金融6社のおまとめローンをご紹介します。

各社の特徴を理解して、自分の状況に最適な選択肢を見つけましょう。

- プロミスのおまとめローン

- アイフルのおまとめMAX

- アコムの借換え専用ローン

- SMBCモビットのおまとめローン

- レイクdeおまとめ

- ダイレクトワンのお借り換えローン

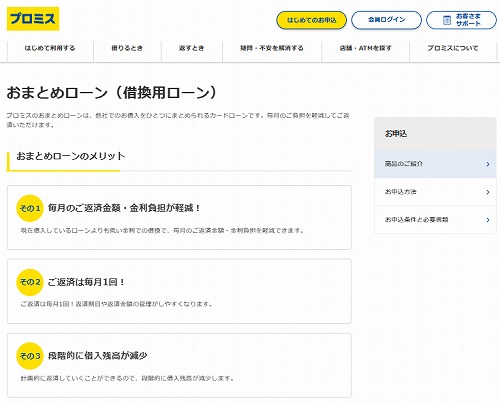

プロミスのおまとめローン|金利6.3%~17.8%・最短即日融資対応

プロミスは、SMBCグループの安定した経営基盤を背景に、迅速かつ丁寧なサービスを提供している代表的な消費者金融系おまとめローンです。

最大の特徴は最短即日での審査・融資に対応している点で、急いで借入を一本化したい方には非常に有用な選択肢となります。

金利は年6.3%~17.8%の範囲で設定されており、上限金利が通常のカードローンより0.2%低く設定されているのも魅力の一つです。

利用者の利便性を重視した設計も大きな特徴で、他社への返済をプロミスが代行してくれるため、利用者自身が各社に連絡して完済手続きを行う手間が省けます。

返済日は毎月5日・15日・25日・末日から都合の良い日を選択でき、口座振替による自動返済も設定可能です。

審査から契約まで自動契約機または電話での手続きとなりますが、担当者が丁寧に説明してくれるため、初めておまとめローンを利用する方でも安心して申し込むことができます。

限度額は300万円までと他社と比較してやや控えめですが、多くの方の借入状況には十分対応できる金額設定となっています。

- 最短即日での審査・融資に対応

- 他社返済をプロミスが代行

- 返済日を毎月5日・15日・25日・末日から選択可能

- 口座振替で自動返済設定が可能

| 項目 | 内容 |

|---|---|

| 商品名 | おまとめローン(借換用ローン) |

| 金利 | 年6.3%~17.8% |

| 限度額 | 300万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | 自動契約機・電話 |

| 返済期間 | 最終借入後最長10年(120回) |

アイフルのおまとめMAX|金利3.0%~17.5%・WEB完結可能

アイフルのおまとめローンは、限度額800万円という業界トップクラスの高額融資が可能で、高額な借入をまとめたい方に特に適した商品です。

金利は年3.0%~17.5%と幅広く設定されており、借入金額や信用状況によっては大幅な金利削減効果が期待できます。

上限金利が17.5%と他社より低めに設定されているのも大きな魅力です。

アイフルでは「おまとめMAX」(過去にアイフルを利用したことがある方向け)と「かりかえMAX」(初回利用者向け)の2つの商品を用意しており、利用状況に応じて最適なものを選択できます。

特筆すべきは、業界では珍しくWEB完結での申込・契約が可能な点です。

来店することなく、スマートフォンやパソコンから全ての手続きを完了できるため、忙しい方や近くに店舗がない方でも安心して利用できます。

さらに、WEB契約を選択すれば郵送物も一切なく、家族にバレる心配を最小限に抑えることが可能です。

おまとめの対象も幅広く、貸金業者からの借入だけでなく、銀行ローンやクレジットカードのリボ払いも含めることができるため、より包括的な借入一本化が実現できます。

- 800万円の高額限度額

- WEB完結で来店不要

- 郵送物なしでの契約が可能

- 貸金業者・銀行ローン・クレジットカードリボも対象

| 項目 | 内容 |

|---|---|

| 商品名 | おまとめMAX・かりかえMAX |

| 金利 | 年3.0%~17.5% |

| 限度額 | 800万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | WEB・自動契約機・電話 |

| 返済期間 | 最長10年(120回) |

アコムの借換え専用ローン|金利7.7%~18.0%・返済専用で安心

アコムの借換え専用ローンは、その名の通り返済に特化した設計により、確実な完済を目指すことができる商品です。

三菱UFJフィナンシャル・グループの一員として、長年にわたって培った審査ノウハウと安定したサービス提供体制を背景に、多くの利用者から信頼を得ています。

金利は年7.7%~18.0%の範囲で、返済期間は最終借入後最長13年7ヶ月(162回)と長期設定が可能で、月々の返済負担を大幅に軽減できる可能性があります。

最大の特徴は、契約後に追加借入ができない完全な返済専用設計となっている点です。

これにより、借金の総額が増える心配がなく、計画的に返済を進めることができます。

多重債務から抜け出すための強い意志を持つ方には、この制約がむしろメリットとなります。

申込方法もインターネットと自動契約機の両方に対応しており、ライフスタイルに合わせて選択できます。

また、アコムが他社への返済を代行してくれるため、複雑な手続きを自分で行う必要がなく、スムーズに借入一本化が実現できます。

審査についても最短即日回答が可能で、急いでいる方のニーズにも対応しています。

- 返済専用で追加借入不可

- アコムが他社へ直接振込

- 返済期間が最長13年7ヶ月と長期設定可能

- 様々な申込方法に対応

| 項目 | 内容 |

|---|---|

| 商品名 | 借換え専用ローン |

| 金利 | 年7.7%~18.0% |

| 限度額 | 300万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | インターネット・自動契約機 |

| 返済期間 | 最終借入後最長13年7ヶ月(162回) |

SMBCモビットのおまとめローン|金利3.0%~18.0%・三井住友銀行系の安心感

SMBCモビットのおまとめローンは、三井住友銀行グループの信頼性と安定性を背景に、質の高いサービスを提供しています。

金利は年3.0%~18.0%と幅広く設定されており、下限金利3.0%は業界でも最低水準の金利となっています。

限度額は500万円まで対応しており、多くの借入状況に柔軟に対応できる設計となっています。

三井住友銀行グループという安定した経営基盤により、長期にわたる返済期間中も安心して利用することができます。

申込方法は電話のみとなっていますが、専門知識を持ったスタッフが丁寧に対応してくれるため、おまとめローンが初めての方でも安心して相談できます。

電話での申込により、個々の借入状況に応じたきめ細かいアドバイスを受けることができ、最適な返済プランを提案してもらえます。

返済期間は最長13年4ヶ月(160回)と長期設定が可能で、月々の返済負担を大幅に軽減できる可能性があります。

また、SMBCグループの豊富な金融サービスノウハウを活用し、単なる借入一本化だけでなく、総合的な家計改善のサポートも期待できる点が他社との大きな差別化要素となっています。

- 三井住友銀行グループの安心感

- 500万円の限度額

- 専門スタッフによる電話対応

- 長期返済が可能

| 項目 | 内容 |

|---|---|

| 商品名 | おまとめローン |

| 金利 | 年3.0%~18.0% |

| 限度額 | 500万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | 電話 |

| 返済期間 | 最長13年4ヶ月(160回) |

レイクdeおまとめ|金利6.0%~17.5%・返済負担軽減重視

レイクdeおまとめは、返済負担の軽減に特化した商品設計が最大の特徴で、現在の多重債務状況を改善したい方に最適な選択肢です。

金利は年6.0%~17.5%の範囲で設定されており、上限金利が17.5%と一般的な消費者金融の18.0%より低く抑えられているため、確実な利息削減効果が期待できます。

特に下限金利6.0%は銀行系おまとめローンと比較しても遜色ない水準で、条件次第では大幅な金利削減が可能です。

限度額は500万円までとなっており、多額の借入をまとめたい方にも対応できる設定となっています。

レイクは長年にわたる消費者金融業界での経験と実績を持ち、多様な顧客ニーズに対応してきたノウハウを活かし、利用者一人ひとりの状況に応じた柔軟な審査を行います。

申込は全国の自動契約機または電話で受け付けており、最短即日での審査回答が可能です。

自動契約機では土日祝日も営業しているため、平日忙しい方でも都合の良いタイミングで申込できます。

返済期間は最長10年(120回)と適度な長期設定により、無理のない返済計画を立てることができ、確実な完済に向けて着実に進むことができます。

- 上限金利17.5%の低金利設定

- 返済負担軽減に特化

- 500万円の限度額

- 全国の自動契約機で申込可能

| 項目 | 内容 |

|---|---|

| 商品名 | レイクdeおまとめ |

| 金利 | 年6.0%~17.5% |

| 限度額 | 500万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | 自動契約機・電話 |

| 返済期間 | 最長10年(120回) |

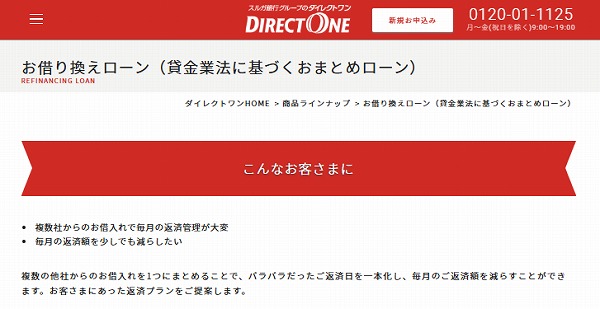

ダイレクトワンのお借り換えローン|金利4.9%~18.0%・地方銀行系で柔軟審査

ダイレクトワンは、スルガ銀行グループの消費者金融として、地方銀行系ならではの地域密着型サービスと柔軟な審査対応を特徴としています。

金利は年4.9%~18.0%の範囲で設定されており、下限金利4.9%は業界でも最低水準の設定となっています。

この低金利は、スルガ銀行グループの豊富な資金調達力を背景としており、条件を満たせば大幅な利息削減効果が期待できます。

限度額は300万円までとなっていますが、一般的な多重債務の状況には十分対応できる金額設定です。

地方銀行系消費者金融の強みを活かし、大手消費者金融では画一的になりがちな審査を、より個別性を重視した柔軟な判断で行っています。

特に地域の事情や個人の特殊な状況についても理解を示し、総合的な判断により審査を行う傾向があります。

申込方法はインターネット、店舗、電話の3つから選択でき、利用者の都合に合わせて最適な方法を選ぶことができます。

店舗での申込では、対面での詳細な相談も可能で、おまとめローンについて不安がある方でも安心して利用できます。

返済期間は最長10年(120回)で、地域密着型ならではのアフターサポートも充実しており、返済中の相談にも親身に対応してくれます。

- 下限金利4.9%の低金利

- 地方銀行系の柔軟審査

- 複数の申込方法に対応

- 地域密着型のサービス

| 項目 | 内容 |

|---|---|

| 商品名 | お借り換えローン |

| 金利 | 年4.9%~18.0% |

| 限度額 | 300万円まで |

| 審査時間 | 最短即日 |

| 申込方法 | インターネット・店舗・電話 |

| 返済期間 | 最長10年(120回) |

おまとめローンの融資に積極的な低金利の銀行5選

銀行系おまとめローンは、消費者金融系と比較して低金利が最大の魅力です。

審査は厳格になる傾向がありますが、条件を満たせば大幅な利息削減効果が期待できます。

ここでは、特に条件の良い銀行系おまとめローンを5つご紹介します。

- 東京スター銀行のおまとめローン

- 横浜銀行カードローン

- 楽天銀行スーパーローン

- オリックス銀行カードローン

- きらぼし銀行のおまとめローン

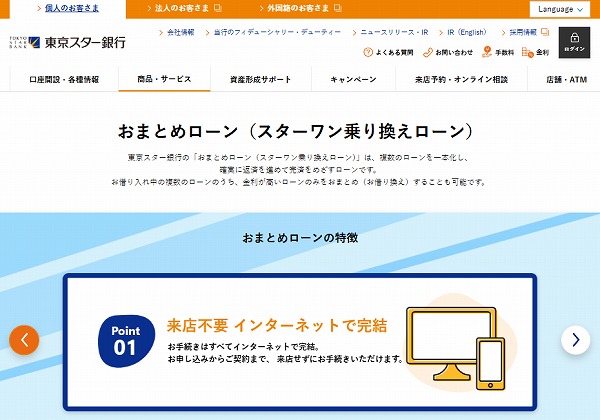

東京スター銀行のおまとめローン|金利9.8%・12.5%・14.6%の3段階固定

東京スター銀行のおまとめローンは、金利が9.8%・12.5%・14.6%の3段階に明確に区分されている独特な商品設計が特徴です。

この固定金利制により、審査結果によってどの金利が適用されるかが明確で、利用者にとって非常に分かりやすい料金体系となっています。

消費者金融の上限金利18.0%と比較すると、最高金利でも14.6%と大幅な金利削減効果が期待できます。

限度額は最大1,000万円と非常に高額で、高額な借入をまとめたい方にも十分対応できる設定となっています。

東京スター銀行では利用者満足度の調査を実施しており、約90%の方が「毎月の支払額が軽減された」と回答し、93%の方が「完済の見通しが立った」と答えています。

この高い満足度は、同行のおまとめローンが実際に利用者の返済負担軽減に寄与していることを示しています。

申込から契約まで全てインターネットで完結できるため、全国どこからでも来店不要で利用可能です。

また、正社員だけでなく契約社員や派遣社員の方も申込可能で、多様な働き方に対応している点も評価されています。

返済期間は10年固定となっており、計画的な返済スケジュールを立てやすい設計となっています。

- 明確な3段階固定金利

- 最大1,000万円の高額融資

- WEB完結で来店不要

- 契約社員・派遣社員も利用可能

| 項目 | 内容 |

|---|---|

| 商品名 | おまとめローン(スターワン乗り換えローン) |

| 金利 | 年9.8%・12.5%・14.6%(3段階固定) |

| 限度額 | 30万円以上1,000万円以下 |

| 審査時間 | 最短3日 |

| 申込方法 | インターネット |

| 返済期間 | 10年 |

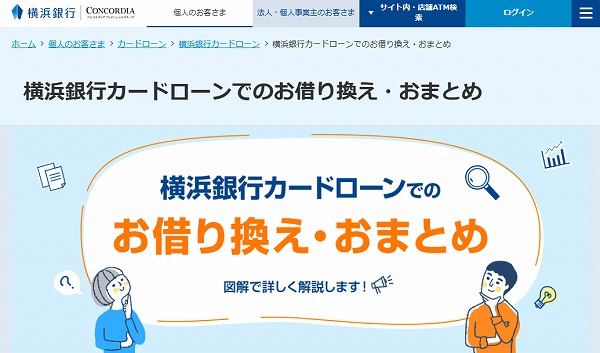

横浜銀行カードローン|金利1.5%~14.6%・地方銀行トップクラス

横浜銀行カードローンは、地方銀行でありながら全国から申込を受け付けており、上限金利14.6%という銀行ならではの低金利が最大の魅力です。

下限金利1.5%は銀行系カードローンの中でも最低水準で、高額借入時には大幅な金利削減効果が期待できます。

限度額は最大1,000万円と非常に高額で、多額の借入をまとめたい方にも十分対応できる設定となっています。

横浜銀行は神奈川県を中心とした地方銀行ですが、インターネットバンキングの充実により全国どこからでもサービスを利用することができます。

カードローンタイプのため、おまとめ後も限度額内での追加借入が可能という特徴があります。

これは返済専用のおまとめローンとは異なる点で、緊急時の資金調達手段を確保しておきたい方には大きなメリットとなります。

ただし、追加借入により再び多重債務状態に陥るリスクもあるため、強い意志を持って利用することが重要です。

審査は最短翌日回答となっており、銀行系としては比較的スピーディーな対応です。

申込方法はインターネット、電話、FAXから選択でき、特にインターネット申込では24時間受付が可能で、忙しい方でも都合の良いタイミングで申込できます。

横浜銀行の豊富な金融サービス経験を活かし、総合的な資金計画のアドバイスも期待できます。

- 地方銀行トップクラスの低金利

- 全国から申込可能

- 1,000万円の高額融資

- 継続利用が可能

| 項目 | 内容 |

|---|---|

| 商品名 | 横浜銀行カードローン |

| 金利 | 年1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 最短翌日 |

| 申込方法 | インターネット・電話・FAX |

| 返済期間 | 1年(自動更新) |

楽天銀行スーパーローン|金利1.9%~14.5%・楽天ユーザーに特典

楽天銀行スーパーローンは、楽天グループの利用者に対する特典制度が充実しており、楽天会員ランクに応じた金利優遇が受けられる点が大きな特徴です。

金利は年1.9%~14.5%と銀行系カードローンの中でも低水準に設定されており、上限金利14.5%は消費者金融の18.0%と比較して大幅な削減効果が期待できます。

限度額は800万円まで対応しており、多くの借入状況に対応できる金額設定となっています。

インターネット銀行ならではのスピーディーな対応も魅力で、審査は最短翌日回答が可能です。

楽天経済圏を活用している方には特にメリットが大きく、楽天カードや楽天市場の利用実績が審査でプラス評価される可能性があります。

また、借入利用により楽天ポイントが獲得できる制度もあり、実質的な金利負担をさらに軽減することができます。

申込は24時間インターネットで受け付けており、全国どこからでも来店不要で手続きが完了します。

カードローンタイプのため、おまとめ後も限度額内での追加借入が可能で、楽天銀行の各種サービスと連携した便利な資金管理が実現できます。

楽天グループの豊富な金融サービスノウハウを活かし、単なる借入一本化だけでなく、総合的な家計管理のサポートも期待できる商品です。

- 楽天会員ランクに応じた金利優遇

- 上限金利14.5%の低金利

- 24時間申込受付

- 楽天ポイント獲得対象

| 項目 | 内容 |

|---|---|

| 商品名 | 楽天銀行スーパーローン |

| 金利 | 年1.9%~14.5% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短翌日 |

| 申込方法 | インターネット |

| 返済期間 | 1年(自動更新) |

オリックス銀行カードローン|金利1.7%~14.8%・専門カウンセラー在籍

オリックス銀行カードローンは、下限金利1.7%という業界最低水準の金利設定が最大の魅力で、高額借入時には他社を圧倒する金利削減効果が期待できます。

上限金利も14.8%と銀行系カードローンの中では標準的な水準を維持しており、幅広い借入金額帯で低金利の恩恵を受けることができます。

限度額は800万円まで対応しており、多額の借入をまとめたい方にも十分な融資枠を提供しています。

オリックスグループの豊富な金融サービス経験を背景に、安定したサービス提供を行っています。

特筆すべきは、専門のカウンセラーが在籍しており、借入・返済について専門的なアドバイスを受けることができる点です。

これにより、単なる借入一本化だけでなく、総合的な家計改善や将来の資金計画についても相談することができます。

審査には1週間程度を要しますが、その分丁寧で詳細な審査を行い、利用者の状況に最適な条件を提示してくれます。

全国のATMで利用可能で、特にセブン銀行やイオン銀行ATMでは24時間利用できるため、返済の利便性も非常に高いです。

月々の最低返済額は7,000円からと低額設定されており、返済負担を抑えながら計画的に完済を目指すことができます。

- 業界最低水準の下限金利1.7%

- 専門カウンセラーによるサポート

- 全国のATMで利用可能

- 月々7,000円からの返済

| 項目 | 内容 |

|---|---|

| 商品名 | オリックス銀行カードローン |

| 金利 | 年1.7%~14.8% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 1週間程度 |

| 申込方法 | インターネット |

| 返済期間 | 1年(自動更新) |

きらぼし銀行のおまとめローン|金利5.0%~14.8%・東京都民銀行系

きらぼし銀行は、東京都民銀行、八千代銀行、新銀行東京の合併により誕生した銀行の商品で、下限金利3.8%という魅力的な低金利設定が特徴です。

おまとめローンの上限金利14.95%も銀行系としては標準的な水準を維持しており、消費者金融からの借り換えでは確実な金利削減効果が期待できます。

限度額は500万円までとなっており、一般的な多重債務状況には十分対応できる金額設定です。

地域密着型銀行ならではのきめ細かなサービスが特徴で、利用者一人ひとりの状況に応じた丁寧な対応を受けることができます。

おまとめローンという商品名の通り、おまとめ・借り換え専用として利用することができ、返済に特化した商品設計となっています。

申込方法はインターネットと店舗の両方に対応しており、対面での詳細な相談を希望する方は店舗での申込も可能です。

特に東京都、神奈川県、千葉県、埼玉県にお住まいの方には、地域密着型のサービスとして親身な対応が期待できます。

返済期間は6ヵ月以上10年以内の設定となっており、確実な完済を目指すことができます。

審査には1週間程度を要しますが、地域銀行ならではの個別性を重視した審査により、大手銀行では対応が難しい案件でも柔軟に対応してもらえる可能性があります。

- 下限金利3.8%の低金利設定

- 地域密着型のサービス

- おまとめ・借り換え専用利用可能

- 店舗での相談も可能

| 項目 | 内容 |

|---|---|

| 商品名 | おまとめローン |

| 金利 | 年3.8%~14.95% |

| 限度額 | 10万円~500万円 |

| 審査時間 | 1週間程度 |

| 申込方法 | インターネット・店舗 |

| 返済期間 | 6ヵ月以上10年以内 |

おまとめローンの審査基準と通るための重要ポイントを解説!

おまとめローンの審査に通過するためには、単に申し込むだけでは不十分です。

事前の準備と戦略的なアプローチが成功の鍵となります。

ここでは、おまとめローンの審査基準や通過率を大幅に向上させる重要ポイントを詳しく解説します。

おまとめローンの審査で重視される3つの基準をチェック

おまとめローンの審査では、借り手の返済能力を多角的に評価するため、主に3つの基準が重視されます。

これらの要素を理解し、それぞれを改善することが審査通過への近道となります。

1. 返済能力(Capacity)

申込者が確実に返済できる能力があるかを判断する最重要項目です。

年収の安定性と継続性、勤務先の安定性(企業規模、業種、勤続年数)、他社借入との返済比率、家族構成と扶養状況、住居形態(持家、賃貸、家族所有)などが総合的に評価されます。

年収に対する返済比率は一般的に30から35%以内が目安とされており、この範囲内に収まるよう計画することが重要です。

2. 信用情報(Character)

過去の金融取引履歴から申込者の信用度を評価します。

他社借入の返済履歴、クレジットカードの利用状況、携帯電話料金の支払履歴、奨学金の返済状況、公共料金の支払状況などが詳細にチェックされます。

特に24ヶ月以内の返済履歴は詳細に審査されるため、申込前に信用情報を確認しておくことが重要です。

3. 担保・保証(Collateral)

無担保ローンであっても申込者の資産状況や保証能力が評価されます。

資産の有無、保証人の有無、勤務先の信用力、取引銀行との関係性などが考慮され、これらの要素が総合的に判断されて審査結果が決定されます。

【ポイント1】申込条件の完全クリア確認

おまとめローンの審査を受ける前に、最も基本的でありながら重要なのが申込条件の確認です。

各金融機関が設定した申込条件を一つでも満たしていない場合、審査以前に申込み自体が受け付けられないため、事前の詳細確認が不可欠です。

- 年齢要件(一般的に20歳以上65歳以下)

- 安定した収入の有無

- 勤続年数(最低6ヶ月~1年以上)

- 年収下限額(150万円~200万円以上が一般的)

- 他社借入件数の上限(4~5件以内)

- 居住地域の制限(地方銀行の場合)

年齢要件については一般的に20歳以上65歳以下が基準となっていますが、金融機関によって上限年齢が異なる場合があります。

また、安定した収入の定義も金融機関ごとに異なり、正社員以外でもアルバイトやパート、派遣社員、契約社員の方でも申込可能な場合が多いですが、一定期間の継続した収入実績が求められます。

勤続年数については最低6ヶ月から1年以上が一般的な基準となっており、転職直後の申込は避けるべきです。

年収下限額も重要な要素で、150万円から200万円以上が一般的な基準となっています。

他社借入件数についても制限があり、通常4件から5件以内が上限とされています。

地方銀行の場合は居住地域や勤務地域に制限がある場合もあるため、事前の確認が必要です。

これらの条件を事前にクリアしているかを慎重に確認し、条件を満たしていない項目があれば改善してから申込むことで、審査通過率を大幅に向上させることができます。

【ポイント2】現在の借入状況を正確に把握する

おまとめローンの審査では、現在の借入状況が最も重要な判断材料となるため、申込前に自分の借入状況を正確かつ詳細に把握しておくことが必要不可欠です。

金融機関は申込者の申告内容と信用情報機関のデータを照合して審査を行うため、申告漏れや間違いがあると審査に悪影響を与える可能性があります。

- 借入先の金融機関名

- 各借入先の残高(元金のみ)

- 各借入先の金利

- 毎月の返済額

- 返済日

- 契約日

- 遅延・延滞の有無

借入先の金融機関名、各借入先の残高(利息を除いた元金のみ)、各借入先の金利、毎月の返済額、返済日、契約日、過去24ヶ月間の遅延・延滞の有無などを正確に整理する必要があります。

特に重要なのは、信用情報機関での自分の信用情報を事前に確認することです。

CIC、JICC、KSCの3つの信用情報機関で情報開示請求を行い、現在の借入状況を客観的に把握しましょう。

開示手数料は500円から1,000円程度で、インターネットや郵送で請求可能です。

この事前確認により、自分が把握していない借入や、既に完済したはずの契約が残っている場合などを発見できる可能性があります。

また、クレジットカードのキャッシング枠も借入として計算されるため、利用していなくても枠があるだけで借入件数にカウントされる場合があります。

不要なキャッシング枠は事前に削除しておくことで、審査での評価を改善できます。

【ポイント3】金利メリットの事前計算

おまとめローンは借り手の利益保護が目的のため、現在よりも条件が悪化することは基本的にありませんが、金利が下がっても返済期間が延びることで総返済額が増加する場合があるため、事前の詳細な計算が極めて重要です。

- 現在の総返済額

- おまとめ後の総返済額

- 月々の返済額の変化

- 完済までの期間の変化

- 利息削減効果

現在の各借入先での月々返済額、金利、残存期間を正確に把握し、おまとめ後の想定金利、返済期間、月々返済額と比較検討する必要があります。

特に注意すべきは、月々の返済額を大幅に下げすぎることで返済期間が長期化し、結果として総返済額が増加してしまうケースです。

計算においては、現在の総返済額(残元金+今後支払う利息の合計)とおまとめ後の総返済額を必ず比較しましょう。

また、月々の返済額の変化、完済までの期間の変化、年間の利息削減効果なども具体的に数値化することが重要です。

多くの金融機関がホームページで返済シミュレーションツールを提供しているため、これらを積極的に活用してください。

複数のパターンでシミュレーションを行い、最も効果的な返済計画を事前に検討しておくことで、審査時に金融機関に対して具体的で現実的な返済計画を提示することができ、審査通過率の向上にも寄与します。

【ポイント4】申込タイミングの最適化

おまとめローンの申込タイミングは、審査結果に予想以上に大きく影響する要素の一つです。

適切なタイミングで申し込むことで、同じ条件でも審査通過率を大幅に向上させることができます。

- 転職後3ヶ月~6ヶ月経過してから

- 他社返済で遅延・延滞がない状態

- 月初~月中旬(月末は金融機関が忙しい)

- 年度末・年度始めを避ける

- 複数社への同時申込は避ける

最も重要なのは、他社での返済状況が良好な状態で申し込むことです。

現在返済が遅れている状態での申込は審査通過が困難になるため、まずは全ての返済を正常化してから申し込むことを強く推奨します。

転職した場合は、新しい職場での勤続実績を積んでから申し込む必要があり、一般的に3ヶ月から6ヶ月経過してからが望ましいとされています。

申込の時期についても配慮が必要で、月初から月中旬にかけてが最適です。

月末は金融機関が決算処理等で忙しくなるため、審査に時間がかかったり十分な検討がされない可能性があります。

また、年度末や年度始め(3月、4月)は金融機関の人事異動や業務繁忙期にあたるため避けるべき時期です。

複数社への同時申込は「申込ブラック」と呼ばれる状態を招く可能性があるため、必ず1社ずつ申し込み、審査結果を確認してから次の申込を検討しましょう。

申込履歴は信用情報に6ヶ月間記録されるため、この期間を意識したスケジュール管理も重要です。

【ポイント5】借り換え専用ローンとの使い分け

おまとめローンと借り換えローンは類似していますが、微妙な違いがあり、自分の状況に最適な商品を選択することで、審査通過率を高めることができます。

- 3社以上から借入がある

- 総借入額が200万円以上

- 完済を目的としている

- 追加借入の予定がない

おまとめローンは主に3社以上からの複数借入をまとめることを目的とした商品で、借入件数の削減と返済管理の簡素化に重点を置いています。

一方、借り換えローンは1社から2社程度の借入を、より有利な条件の金融機関に移すことを目的としており、金利削減が主な目的となります。

自分の借入状況を客観的に分析し、どちらの商品が最適かを判断することが重要です。

商品タイプの選択も重要な要素です。

証書貸付タイプは返済専用で金利が低い傾向にありますが、追加借入はできません。

カードローンタイプは追加借入が可能ですが、再び多重債務状態に陥るリスクもあります。

完済を最優先に考える場合は証書貸付タイプ、将来的な資金需要に備えたい場合はカードローンタイプを選択するなど、自分の意志と状況に応じた選択が必要です。

また、総借入額が200万円以上の場合はおまとめローン、200万円未満で借入先が少ない場合は借り換えローンの方が審査に通りやすい傾向があります。

金融機関によって得意とする分野が異なるため、商品選択と申込先選択を戦略的に行うことが成功の鍵となります。

おまとめローンの審査に落ちる主な原因と対策

おまとめローンの審査で落ちる原因は多岐にわたりますが、主要な要因とその対策を理解することで、事前に問題を解決することができます。

| 原因 | 対策 |

|---|---|

| 他社返済の遅延・延滞 | 申込前に全て正常化する |

| 借入件数が多すぎる | 小額借入を事前に完済し件数を減らす |

| 年収に対する借入比率が高い | 一部借入を事前に減額する |

| 勤続年数が短い | 転職後6ヶ月以上経過してから申込 |

| 申込内容に虚偽記載 | 正確な情報で申込む |

| 同時期の複数申込 | 1社ずつ申込む(間隔を2~3ヶ月空ける) |

| 総量規制抵触 | 対象外商品を選ぶか借入額を調整 |

最も多い審査落ち原因は他社返済の遅延・延滞で、これは信用情報に直接的な悪影響を与えるため、申込前に必ず全ての返済を正常化する必要があります。

次に多いのが借入件数の多さで、一般的に4件を超える借入がある場合は審査が厳しくなります。

小額借入(10万円以下)を事前に完済して件数を減らすことで、審査通過率を大幅に改善できます。

年収に対する借入比率が高すぎる場合も審査落ちの原因となるため、可能であれば一部借入を事前に減額しておくことが有効です。

勤続年数が短い場合(6ヶ月未満)は審査で不利になるため、転職後は最低6ヶ月、できれば1年以上経過してから申し込むべきです。

申込内容に虚偽記載があった場合は即座に審査落ちとなるため、正確な情報で申し込むことが基本です。

同時期に複数の金融機関に申し込む「申込ブラック」状態も審査落ちの原因となるため、必ず1社ずつ申し込み、間隔を2から3ヶ月空けることが重要です。

総量規制に抵触している場合は、対象外商品を選ぶか借入額を調整する必要があります。

これらの原因を事前にチェックし、問題があれば改善してから申し込むことで、審査通過の可能性を大幅に向上させることができます。

おまとめローンの審査通過率を上げる具体的な準備

審査通過率を向上させるためには、申込前の準備が極めて重要です。

- 信用情報の確認と改善

- 借入状況の最適化

- 収入証明書の準備

- 家計状況の整理

まず最初に行うべきは信用情報の確認と改善で、CIC、JICC、KSCの各信用情報機関での開示請求を行い、自分の現在の信用状況を正確に把握します。

誤った情報が記載されている場合は速やかに訂正手続きを行い、延滞情報がある場合は該当する借入の返済を正常化します。

次に重要なのが借入状況の最適化で、小額借入(10万円以下)の完済により借入件数を3件以下に削減し、不要なキャッシング枠の削減や解約を行います。

これにより、見た目の借入余力を改善することができます。

収入証明書の準備も重要で、最新の源泉徴収票、直近3ヶ月分の給与明細、自営業の場合は確定申告書を事前に用意しておきます。

また、家計状況の整理として家計簿を作成し、返済計画を明確化し、緊急時資金を確保しておくことで、金融機関に対して計画性をアピールできます。

申込時の希望借入額は必要最小限に設定し、現在の借入残高合計よりも若干少なめに設定することで、返済意欲をアピールできます。

申込書の記入は正確かつ丁寧に行い、借入理由は「返済負担軽減のため」「完済を目指すため」など明確で前向きな理由を記載します。

在籍確認の準備として、職場への電話連絡に備えて受付体制を確認しておくことも重要です。

おまとめローン申込時に実践できる通りやすくなるコツ

実際に申し込む際の細かなポイントも、審査結果に意外なほど大きな影響を与える要素です。

- 希望借入額は必要最小限に設定

- 申込書の記入は正確かつ丁寧に

- 借入理由は明確に記載

- 連絡先は確実に繋がるものを記載

- 在籍確認の準備

これらのコツを実践することで、審査官に好印象を与え、審査通過率を向上させることができます。

希望借入額は必要最小限に設定することが重要で、現在の借入残高合計よりも若干少なめに設定することで、返済意欲と計画性をアピールできます。

高額な借入希望は審査を厳しくするため、本当に必要な金額に留めるべきです。

申込書の記入は正確かつ丁寧に行い、誤字脱字や記入漏れは審査に悪影響を与えるため、提出前に必ず複数回確認しましょう。

特に年収、勤務先、借入状況などの重要項目は慎重に記入します。

借入理由の記載も重要で、「返済負担軽減のため」「完済を目指すため」「家計改善のため」など、明確で前向きな理由を記載することで、金融機関に対して真面目な姿勢をアピールできます。

連絡先は確実に繋がるものを記載し、審査中に連絡が取れない場合は審査が中断される可能性があるため、携帯電話番号を第一連絡先に設定し、常に連絡が取れる状態を維持します。

在籍確認の準備として、職場への電話連絡に備えて事前に受付体制を確認し、必要に応じて電話を受ける時間帯を指定しておきます。

また、追加書類の提出要求にも迅速に対応できるよう、必要書類は事前に準備しておくことが重要です。

審査が甘いおまとめローン利用時の7つの注意点

おまとめローンは多重債務解決の有効な手段ですが、利用に際して注意すべき重要なポイントがあります。

これらの注意点を事前に理解しておくことで、後悔のない選択をすることができます。

契約前に必ず確認しておきたい7つの注意点を詳しく解説します。

【注意点1】資金使途の制限

おまとめローンは借り換え・完済目的に特化した商品のため、資金の使途が極めて厳格に制限されており、この制限を理解せずに申し込むと期待していた用途で利用できない可能性があります。

- 他社借入の完済・借り換えのみ

- 新規の借入や投資には使用不可

- 事業資金としての利用は不可

- ギャンブル等の遊興費には使用不可

おまとめローンで借りた資金は、他社借入の完済・借り換えのみに使用が限定されており、新規の借入や投資、事業資金、ギャンブル等の遊興費には一切使用できません。

多くの金融機関では、融資実行時に借り手に現金を渡すのではなく、直接他社への返済を代行する仕組みを採用しているため、借り手が現金を受け取ることはありません。

この制限は貸金業法の「借り手の利益保護」という趣旨に基づいており、おまとめローンが本来の目的以外に使用されることを防ぐためのものです。

もし他の用途での資金が必要な場合は、おまとめローンとは別に、用途自由のフリーローンやカードローンを検討する必要があります。

ただし、この場合は総量規制の制限を受ける可能性があるため、慎重な計画が必要です。

金融機関によっては、おまとめ完了後に余った資金について柔軟な対応をする場合もありますが、基本的には借り換え目的以外の使用はできないと考えておくべきです。

契約前にこの制限について十分理解し、本当におまとめローンが自分のニーズに合致するかを慎重に検討することが重要です。

【注意点2】金利が下がっても総返済額が増えるケース

おまとめローンの最も大きな落とし穴として、金利が下がったにも関わらず総返済額が増加するケースがあります。

これは多くの利用者が見落としがちな重要なポイントで、月々の返済負担軽減を重視しすぎた結果、返済期間が大幅に延長されることで発生します。

| 総返済額増加のパターン | 対策方法 |

|---|---|

| 月々の返済額を大幅に下げた場合 | 現在の返済ペースを維持する |

| 返済期間を必要以上に長期化した場合 | 余裕ができた分は繰り上げ返済に充当 |

| 現在の返済ペースよりも遅くなった場合 | 総返済額を事前にシミュレーション |

例えば、現在年利18%で月々5万円を返済している状況を、年利14%で月々3万円の返済に変更した場合、金利は4%下がりますが、返済期間が大幅に延びることで最終的な総返済額は増加する可能性があります。

このような事態を避けるためには、契約前に必ず総返済額の詳細な計算を行うことが不可欠です。

対策としては、現在の返済ペースをできるだけ維持し、金利削減効果を総返済額の減少に活用することが重要です。

月々の返済額を下げる場合でも、最低限必要な範囲に留め、余裕ができた分は積極的に繰り上げ返済に充当することをお勧めします。

多くの金融機関が提供している返済シミュレーションツールを活用し、複数のパターンで計算を行い、最も効果的な返済計画を事前に検討しておくことが重要です。

また、将来的な収入増加が見込める場合は、その時点で返済額を増額することも検討しましょう。

おまとめローンの本来の目的である「完済」を忘れずに、総返済額の削減を最優先に考えた返済計画を立てることが成功の鍵となります。

【注意点3】適用金利の変動要因

おまとめローンの金利は申込時に広告等で表示されている金利範囲で確定するわけではなく、個々の審査結果によって最終的に決定されるため、期待していた金利よりも高くなる可能性があることを十分理解しておく必要があります。

- 借入金額(高額ほど低金利傾向)

- 申込者の信用度

- 年収や勤務先の安定性

- 他社借入の状況

- 過去の取引実績

金利決定には借入金額が大きく影響し、一般的に高額ほど低金利が適用される傾向にありますが、申込者の信用度、年収や勤務先の安定性、他社借入の状況、過去の取引実績なども重要な要素となります。

特に重要なのは利息制限法との関係で、借入金額が100万円以上になると上限金利が年15.0%になりますが、それ以下の場合は年18.0%近くになる可能性もあります。

審査結果によっては、期待していた金利削減効果が得られない場合もあるため、複数の金融機関で事前審査を受けて条件を比較することも有効です。

ただし、短期間での複数申込は「申込ブラック」状態を招く可能性があるため、慎重なスケジュール管理が必要です。

また、変動金利の商品の場合は、将来的な金利上昇リスクも考慮する必要があります。

固定金利と変動金利のメリット・デメリットを十分理解し、自分の返済計画に最適な商品を選択することが重要です。

金利が予想より高くなった場合の対応策も事前に検討しておき、場合によっては他の選択肢も含めて総合的に判断することが求められます。

【注意点4】総量規制との関係

おまとめローンは総量規制の例外貸付として扱われますが、この制度の詳細を正しく理解しておくことが重要です。

- 消費者金融のおまとめローン:例外貸付として年収の1/3を超える借入が可能

- 銀行のおまとめローン:総量規制の対象外(銀行は貸金業者ではない)

- 例外貸付でも返済能力審査は厳格

消費者金融のおまとめローンは貸金業法上の例外貸付として、年収の3分の1を超える借入が可能になりますが、これは審査が甘くなることを意味するものではありません。

むしろ、例外貸付の要件として「借り手の利益保護に資する」ことが求められるため、より厳格な返済能力審査が実施されます。

一方、銀行のおまとめローンは銀行が貸金業者ではないため、そもそも総量規制の対象外となります。

しかし、銀行も独自の基準で過度な貸付けを制限しており、実質的には総量規制と同等かそれ以上の厳格な審査を行っています。

重要な注意点は、おまとめ後に他社で新たな借入を行う場合の扱いです。

おまとめローン自体は例外貸付ですが、その後の新規借入については通常の総量規制が適用されるため、年収の3分の1から残高を差し引いた金額が上限となります。

これにより、おまとめ後の追加借入が大幅に制限される可能性があります。

また、おまとめローンの契約中に他社で借入を行うことは、金融機関によっては契約違反とみなされる場合もあり、一括返済を求められるリスクもあります。

総量規制との関係を正しく理解し、おまとめ後の資金計画も含めて総合的に検討することが重要です。

【注意点5】他社解約の取扱い

おまとめローンを利用した後の他社契約の扱いについては、金融機関によって方針が大きく異なるため、契約前に必ず確認しておくことが重要です。

完済後の解約が必須となる場合、解約は借り手の判断に委ねられる場合、契約は残すが利用停止を求められる場合など、様々なパターンがあります。

- 完済後の解約が必須の場合

- 解約は借り手の判断に委ねられる場合

- 契約は残すが利用停止を求められる場合

解約が必須の場合は、おまとめローンの融資実行後に速やかに解約手続きを行う必要があり、これを怠ると契約違反となる可能性があります。

一方、解約が任意の場合でも、契約を残しておくことで再度借入を行ってしまい、結果的に多重債務状態に戻ってしまうリスクがあります。

解約しない場合の最大のリスクは、利用可能枠があることで借入の誘惑に負けてしまうことです。

おまとめローンの目的は完済であるため、この目的を達成するためには積極的に他社契約を解約することを強く推奨します。

ただし、解約前には必ず完済証明書を取得し、信用情報に正しく完済情報が登録されることを確認してください。

また、クレジットカードの場合は、ショッピング枠は残してキャッシング枠のみを削除することも可能です。

将来的な緊急時の備えとして最低限のクレジットカードは残しておき、キャッシング機能のみを停止するという選択肢も検討に値します。

重要なのは、おまとめローンの本来の目的である「借金からの脱却」を忘れずに、計画的に行動することです。

【注意点6】融資実行までの期間

おまとめローンは通常のカードローンと比較して審査に時間がかかり、申込から融資実行まで1週間から1ヶ月程度を要する場合があるため、この期間中の他社返済について事前に詳細な計画を立てておく必要があります。

- 他社返済日に遅れないよう資金確保

- 審査期間中の追加借入は控える

- 連絡が取れる状態を維持

- 必要書類の追加提出に迅速対応

特に注意が必要なのは、審査期間中に他社の返済日が到来する場合で、遅延することなく確実に返済を行う必要があります。

返済が遅れてしまうと、審査中であっても信用情報に延滞記録が残り、審査に悪影響を与える可能性があります。

そのため、おまとめローンの申込前には、向こう1ヶ月程度の他社返済スケジュールを確認し、必要な資金を確保しておくことが重要です。

審査期間中は追加借入を控えることも重要なポイントです。

新たな借入は審査に悪影響を与える可能性があるため、緊急時以外は借入を避けるべきです。

また、審査期間中は常に連絡が取れる状態を維持し、金融機関からの連絡には迅速に対応する必要があります。

審査の過程で追加書類の提出を求められる場合もあるため、必要書類は事前に準備しておき、要求があれば即座に提出できるようにしておきましょう。

特に月末など他社の返済日が近い場合は、十分な余裕を持った申込スケジュールを組むことが重要で、できれば返済日から2週間以上前に申込を完了させることをお勧めします。

【注意点7】悪質業者の見分け方

おまとめローンの需要を狙った悪質業者が存在するため、正規の金融機関との見分け方を理解し、被害に遭わないための知識を身につけることが極めて重要です。

- 「100%融資」「審査なし」などの誇大広告

- 登録番号の記載がない

- 金利表示が曖昧

- 事前手数料の要求

- 担保・保証人を不当に要求

悪質業者の最も典型的な特徴は「100%融資」「審査なし」「必ず借りられる」などの誇大広告を行うことで、これらの表現は貸金業法上不可能であり、明らかに違法業者の特徴です。

また、貸金業登録番号の記載がない、または虚偽の登録番号を使用している業者も危険です。

金利表示が曖昧で具体的な数値を示さない、事前に手数料や保証料を要求する、担保や保証人を不当に要求するなども悪質業者の典型的な手口です。

正規業者の確認方法として、金融庁の登録業者検索システムで貸金業登録番号を確認することが最も確実です。

日本貸金業協会の会員検索も有効で、協会員であれば一定の信頼性があります。

店舗や会社所在地が実在するかの確認、代表者名や会社概要の詳細な記載があるかなども重要なチェックポイントです。

疑問がある場合は、各都道府県の貸金業相談窓口や消費生活センターに相談することを強く推奨します。

特に多重債務で困っている状況では判断力が鈍りがちですが、甘い誘惑に惑わされず、必ず正規の金融機関を利用することが重要です。

違法業者を利用してしまうと、法外な利息や暴力的な取立て、個人情報の悪用など、現在の状況よりもさらに深刻な問題に発展する可能性があります。

おまとめローンでよくある質問FAQ

おまとめローンの利用を検討する際、多くの方が同様の疑問を抱きます。

ここでは、特に質問の多い5つのポイントについて、具体的かつ実用的な回答をご提供します。

これらの情報を参考に、より安心しておまとめローンを活用してください。

Q1: 複数回審査に落ちた場合の対処法は?

おまとめローンの審査に複数回落ちた場合でも、適切な対策を講じることで審査通過の可能性を高めることができます。

まず重要なのは、6ヶ月間の申込停止期間を設けることです。

申込履歴は信用情報に6ヶ月間記録されるため、この期間は新たな申込を控え、根本的な問題解決に集中しましょう。

次に、CIC、JICC、KSCの3機関すべてで信用情報を開示し、審査落ちの原因を特定します。

延滞情報がある場合は該当する借入の返済を正常化し、借入件数が多い場合は小額借入の完済により件数を削減します。

収入安定性の向上も重要な要素で、勤続年数を最低1年以上に延ばし、可能であれば副業等で収入を増加させることも効果的です。

転職した場合は試用期間終了後に申込むことをお勧めします。

申込先の見直しも必要で、より審査が柔軟な金融機関を選択し、限度額を下げて申込み、場合によっては保証人付きローンの検討も有効です。

これらの改善策を段階的に実施し、6ヶ月後に再度申込むことで、審査通過の可能性を大幅に向上させることができます。

焦らずに確実な改善を行うことが、最終的な成功につながります。

Q2: 自営業・個人事業主でも利用できる?

自営業・個人事業主の方もおまとめローンを利用できますが、会社員と比較して審査基準が厳しくなる傾向があり、より詳細な事前準備が必要になります。

一般的な申込要件として、事業継続年数2年以上、安定した事業収入の証明、事業資金とプライベート資金の明確な分離、確定申告書の提出(直近2から3年分)などが求められます。

会社員と異なり、収入の安定性を証明することが困難なため、より多くの書類と詳細な説明が必要になります。

必要書類として、確定申告書の控え(税務署受付印有り)、事業計画書(一部金融機関)、納税証明書、事業用預金通帳のコピーなどが追加で必要になる場合があります。

審査通過のコツとして、確定申告を適正に行い所得を正確に申告することが最も重要です。

節税目的で所得を低く申告している場合、借入審査では不利になる可能性があります。

事業用とプライベート用の口座を明確に分離し、安定した取引先との継続的な関係をアピールすることも効果的です。

必要に応じて事業実態を説明できる資料(契約書、取引実績など)を準備しておくことも重要です。

自営業者向けの専用商品を提供している金融機関もあるため、そうした商品を選択することで審査通過率を向上させることができます。

事前準備を十分に行えば、会社員と同等の条件で利用することも十分可能です。

Q3: 住宅ローンがあってもおまとめローンは使える?

住宅ローンがある場合でも、おまとめローンの利用は十分可能です。

ただし、返済比率の計算において住宅ローンの返済額も含まれるため、より慎重な計画と詳細な検討が必要になります。

金融機関は年収に対する総返済比率を重視しており、一般的に35から40%以内に収まることが求められます。

例えば、年収400万円で住宅ローンの月返済額が8万円、他社借入の月返済額が5万円の場合、月収約33万円に対して現在の返済比率は約39.4%となります。

この状況でおまとめローンを利用する場合、住宅ローンを含めた総返済比率が35%以下になるよう調整する必要があります。

住宅ローンがあることで得られるメリットもあります。

住宅ローンの返済実績が良好であれば、それは信用評価にプラスの影響を与えます。

また、不動産という担保があることで、金融機関からの信用力が向上する可能性もあります。

住宅ローンと併用する場合のポイントとして、住宅ローンの借り換えも同時に検討することで、より効果的な返済負担軽減が可能な場合があります。

住宅ローンの金利が高い場合は、おまとめローンの検討と併せて住宅ローンの見直しも行うことで、家計全体の返済負担を大幅に軽減できる可能性があります。

総合的な資金計画の観点から、専門家のアドバイスを受けることも有効です。

Q4: おまとめ後に追加で借りたい場合は?

おまとめローンは基本的に返済専用商品のため、追加借入はできませんが、将来的な資金需要に備える方法はいくつか存在します。

最も重要なのは、おまとめローンの本来の目的である「完済」を忘れないことです。

追加借入により再び多重債務状態に陥ることは本末転倒であり、真に必要な場合以外は追加借入を控えることを強く推奨します。

どうしても追加資金が必要な場合の選択肢として、カードローンタイプのおまとめローンを最初から選択する方法があります。

一部の銀行では、限度額内での追加借入が可能な商品を提供しており、緊急時の資金調達手段を確保しておくことができます。

その他の選択肢として、おまとめローン完済後の新規申込があります。

完済により信用度が大幅に向上するため、より有利な条件での借入が可能になります。

また、総量規制の範囲内で、おまとめローンとは別にフリーローンを申し込む方法もありますが、審査は厳しくなる傾向があります。

緊急時専用として、限度額を最小限(10から30万円)に設定した少額カードローンを契約する方法も考えられます。

ただし、これらの方法はすべてリスクを伴うため、本当に必要かどうかを慎重に検討し、できる限り追加借入に頼らない家計管理を心がけることが最も重要です。

Q5: 家族にバレずに利用する方法は?

家族に内緒でおまとめローンを利用したいという相談は非常に多く寄せられますが、完全に秘密にすることは困難です。

しかし、バレるリスクを最小限に抑える方法は確実に存在します。

最も効果的なのはWEB完結型商品の選択で、来店不要、郵送物なし、カードレス対応の商品を選ぶことで物理的な証拠を残さずに契約できます。

連絡先の工夫も重要で、携帯電話番号を第一連絡先に設定し、勤務先への在籍確認時間を指定し、メールでの連絡を優先指定することでリスクを軽減できます。

口座管理においては、家族が知らない口座を返済用に指定し、通帳記載を略称に設定し、インターネットバンキングでの返済を選択することが有効です。

書類の管理も重要なポイントで、契約書類の送付先を勤務先に指定し、PDFでの交付を選択し、書類は確実に処分することでバレるリスクを軽減できます。

ただし、完全に秘密にできない理由として、在籍確認の電話(職場経由でバレる可能性)、収入証明書の取得(源泉徴収票等)、返済口座の変動履歴、万一の延滞時の連絡などがあります。

これらのリスクを理解した上で、可能な限りの対策を講じることが重要です。

しかし、最も安全で確実な方法は、家族の理解と協力を得ることです。

多重債務の解決は家計全体の改善につながるため、家族に正直に相談することで、より良い解決策が見つかる可能性もあります。

まとめ

おまとめローンは多重債務解決の有効な手段ですが、「審査が甘い」「絶対通る」といった商品は存在しません。

貸金業法により全ての金融機関で返済能力審査が義務化されている現在、適切な準備と現実的なアプローチが成功への鍵となります。

消費者金融系は審査スピードと柔軟性、銀行系は低金利が魅力です。

自分の状況に最適な申込先を選び、5つの重要ポイントを押さえて準備することで、審査通過率を大幅に向上させることができます。

利用時の7つの注意点を理解し、計画的な返済により確実な完済を目指しましょう。

疑問がある場合は、各金融機関の相談窓口や専門家のアドバイスを積極的に活用することをお勧めします。